---

engine: jupyter

jupyter: libro-clv

execute:

echo: true

warning: false

message: false

---

# Caso práctico: Online Retail II {#sec-apendice-online-retail}

::: {.grid}

::: {.g-col-12 .g-col-md-4}

[{fig-alt="Portada del libro Customer Lifetime Value (CLV), de Manuel Delgado Tenorio" width="100%"}](https://www.amazon.es/dp/B0H6GWRKNG)

:::

::: {.g-col-12 .g-col-md-8}

Este cuaderno ejecutable acompaña a mi libro ***Customer Lifetime Value (CLV) — No todos tus clientes valen lo mismo***, disponible en tapa blanda y en Kindle. Si vienes del libro, ya sabes a qué has venido. Y si has aterrizado aquí por casualidad, bienvenido igualmente: esto se entiende sin el libro, aunque te advierto de que el libro explica el porqué de cada paso bastante mejor que un cuaderno de código.

Yo soy [Manuel Delgado Tenorio](https://www.manueldelgado.com/): asesor de empresas en estrategia de datos e IA aplicada al marketing, docente e investigador, con el CLV como principal línea de trabajo académico. En [mi web](https://www.manueldelgado.com/) tienes quién soy, qué hago y una newsletter de frecuencia irregular pero intención honesta.

[Tapa blanda en Amazon](https://www.amazon.es/dp/B0H6GWRKNG){.btn .btn-primary .btn-sm} [La página del libro (con muestra gratis)](https://www.manueldelgado.com/libro-clv/){.btn .btn-outline-primary .btn-sm}

:::

:::

**Descargas directas:**

- [El caso práctico completo, listo para ejecutar (.zip)](caso-practico-online-retail.zip)

- [El Excel de la curva de retención y el CLV del capítulo 4 (.xlsx)](https://www.manueldelgado.com/clv_recursos/curva_retencion_y_clv.xlsx)

- [El dataset del caso Tedelman, de los capítulos 9 a 11: parquets y ficha de decisiones (.zip)](tedelman_dataset/tedelman_dataset.zip)

Este caso práctico es el **apéndice online** del libro *Customer Lifetime Value (CLV) - No todos tus clientes valen lo mismo*: el cuaderno de trabajo, ejecutable de principio a fin, que complementa la narración de los capítulos 5, 6, 7 y 8. Te llevo de la mano por un dataset público (Online Retail II, del UCI Machine Learning Repository) y, sobre él, recorro el ciclo completo de un proyecto de CLV serio: primero, la mirada retrospectiva del capítulo 5 (auditoría preliminar, decisiones de limpieza, cohortes mensuales y RFM); después, el lado predictivo del capítulo 6 (calibración de BG/NBD y Gamma-Gamma, *pAlive* y valor esperado por cliente); luego, la validación honesta del capítulo 7; y, por último, la segmentación basada en valor que alimenta el capítulo 8. Construir, validar y accionar, en ese orden. Lo cierro persistiendo cinco artefactos que vas a cargar tal cual en los capítulos siguientes, sin volver a tocar nada.

::: {.callout-note title="Cómo está pensado este caso práctico (y cómo ejecutarlo en tu máquina)" appearance="simple"}

Lo importante de este caso práctico no es el código (que está, y es ejecutable), sino las decisiones. Cada una de las siete decisiones del caso (cuatro de limpieza y tres de modelado) aparece en un bloque fijo con cuatro campos: **decisión, por qué, alternativas descartadas y consecuencias visibles**. Si en tu proyecto real tomas otras decisiones, perfecto; lo importante es que las tomes a conciencia, las documentes y dejes un rastro defendible.

No hace falta que copies el código celda a celda: [descárgate el caso completo](caso-practico-online-retail.zip), un ZIP con este cuaderno (`index.qmd`), las dependencias (`requirements.txt`) y un README con las instrucciones. Necesitas Python 3.10 o superior y [Quarto](https://quarto.org/docs/get-started/); a partir de ahí:

```bash

unzip caso-practico-online-retail.zip && cd caso-practico-online-retail

python3 -m venv .venv

source .venv/bin/activate

pip install -r requirements.txt

python -m ipykernel install --user --name libro-clv --display-name "Libro CLV"

quarto preview index.qmd

```

La primera ejecución tarda un poco más, porque descarga el `.xlsx` original (unos 45 MB) desde UCI a `materiales/cap05/raw/`; las siguientes van directas. ¿Que lo tuyo son los notebooks? `quarto convert index.qmd` te lo convierte en un `.ipynb` para abrirlo en Jupyter. ¿Que solo quieres leer el código con calma? El menú `</> Code`, arriba a la derecha, te enseña el fuente completo de esta página sin descargar nada.

:::

{fig-alt="El libro Customer Lifetime Value (CLV), en tapa blanda, sobre una mesa de trabajo" .rounded}

```{python}

#| label: setup

#| include: false

import hashlib

import io

import zipfile

from pathlib import Path

from urllib.request import urlopen

import matplotlib as mpl

import matplotlib.pyplot as plt

import numpy as np

import pandas as pd

from IPython.display import Markdown, display

from matplotlib.colors import BoundaryNorm, ListedColormap

# Rutas relativas a la raíz del proyecto Quarto (caso-practico/), no a la del libro.

# Esto significa que el caso se renderiza con `quarto render .` desde caso-practico/,

# no desde la raíz del repo.

BASE = Path("materiales/cap05")

RAW_DIR = BASE / "raw"

OUT_DIR = BASE / "outputs"

RAW_FILE = RAW_DIR / "online_retail_II.xlsx"

UCI_URL = "https://archive.ics.uci.edu/static/public/502/online+retail+ii.zip"

RAW_DIR.mkdir(parents=True, exist_ok=True)

OUT_DIR.mkdir(parents=True, exist_ok=True)

# Estilo visual del libro: tipografía y escala de grises (máx. 4 niveles, mín. 20% darkness)

mpl.rcParams["font.family"] = "sans-serif"

mpl.rcParams["font.sans-serif"] = ["Avenir Next Condensed", "Helvetica", "Arial", "DejaVu Sans"]

mpl.rcParams["axes.titlesize"] = 11

mpl.rcParams["axes.labelsize"] = 9

mpl.rcParams["xtick.labelsize"] = 8

mpl.rcParams["ytick.labelsize"] = 8

mpl.rcParams["axes.spines.top"] = False

mpl.rcParams["axes.spines.right"] = False

GRISES_4 = ["#cccccc", "#969696", "#525252", "#252525"]

CMAP_GRISES = ListedColormap(GRISES_4)

pd.set_option("display.max_columns", 12)

pd.set_option("display.width", 140)

def descargar_si_falta(destino: Path = RAW_FILE, url: str = UCI_URL) -> Path:

"""Descarga online_retail_II.xlsx de UCI si no está ya en disco."""

if destino.exists():

return destino

print(f"Descargando {url} (~45 MB)...")

try:

with urlopen(url, timeout=120) as r:

data = r.read()

except Exception as e:

raise RuntimeError(

"No he podido descargar el dataset desde UCI. "

"Si estás sin red o el servidor está caído, descarga manualmente "

f"el .xlsx de {url} y colócalo en {destino}. "

f"Error original: {e}"

) from e

with zipfile.ZipFile(io.BytesIO(data)) as z:

nombre = next(n for n in z.namelist() if n.endswith(".xlsx"))

with z.open(nombre) as src, open(destino, "wb") as dst:

dst.write(src.read())

print(f"Guardado en {destino}")

return destino

```

## Carga y orientación

El *dataset* que vas a usar (Online Retail II, alojado en el UCI ML Repository con id 502) contiene unas 1.067.000 líneas de pedido de un *retailer* online británico entre diciembre de 2009 y diciembre de 2011. La empresa vende regalos y artículos para el hogar, mitad a consumidores finales, mitad a pequeños mayoristas. No hay contrato, no hay suscripción, no hay nada parecido a una "fecha de baja": cuando un cliente deja de comprar, simplemente desaparece. Eso lo convierte en el ejemplo de manual de un negocio **deliberadamente no contractual**, como ya te conté en el capítulo 5.

```{python}

#| label: descarga-y-carga

ruta = descargar_si_falta()

# El xlsx tiene dos hojas (un año por hoja). Las cargo las dos y las concateno.

hojas = pd.read_excel(ruta, sheet_name=None, engine="openpyxl")

print(f"Hojas en el xlsx: {list(hojas.keys())}")

df = pd.concat(

[s.assign(_hoja=name) for name, s in hojas.items()],

ignore_index=True,

)

# Renombro a *snake_case* para trabajar más cómodos internamente. Las columnas

# originales del xlsx siguen siendo las del UCI; si quieres mantener esa

# nomenclatura, cambia este bloque y ya está.

df = df.rename(columns={

"Invoice": "invoice",

"StockCode": "stockcode",

"Description": "description",

"Quantity": "quantity",

"InvoiceDate": "invoice_date",

"Price": "price",

"Customer ID": "customer_id",

"Country": "country",

})

df["invoice"] = df["invoice"].astype(str)

df["stockcode"] = df["stockcode"].astype(str)

df["invoice_date"] = pd.to_datetime(df["invoice_date"])

df["importe"] = df["quantity"] * df["price"]

print(f"Forma: {df.shape}")

print(f"Rango temporal: {df['invoice_date'].min()} -> {df['invoice_date'].max()}")

df.head(3)

```

Las columnas son las que cabe esperar: identificador de factura, código y descripción del producto, cantidad, fecha de factura con marca temporal, precio unitario, identificador de cliente y país. El `importe` que añado por comodidad es simplemente `quantity × price` (negativo si la línea es una cancelación, cosa que veremos enseguida).

## Auditoría preliminar {#sec-auditoria-preliminar}

Antes de modelar nada, hay que auditar. Lo dije en el cap. 5 y lo repito aquí: si modelas sobre datos sucios, lo que sale del modelo te confirma lo que el modelo "ve", y si lo que ve es ruido, te confirma ruido con un decimal extra. Empezamos contando.

```{python}

#| label: volumenes

volumenes = pd.Series({

"Líneas totales": len(df),

"Facturas únicas": df["invoice"].nunique(),

"Clientes únicos (con ID)": int(df["customer_id"].dropna().nunique()),

"Productos únicos (stockcodes)": df["stockcode"].nunique(),

"Países distintos": df["country"].nunique(),

"Filas sin Customer ID": int(df["customer_id"].isna().sum()),

"Filas con Invoice tipo cancelación": int(df["invoice"].str.startswith("C").sum()),

})

volumenes

```

```{python}

#| label: porcentajes

porcentajes = pd.Series({

"Filas sin Customer ID (%)": df["customer_id"].isna().mean() * 100,

"Filas de cancelación (%)": df["invoice"].str.startswith("C").mean() * 100,

})

porcentajes.round(2)

```

Dos cifras te tienen que llamar la atención. La primera, que **una de cada cuatro líneas no tiene `Customer ID`**. Es muchísimo: si lo ignoras y arrastras esas filas a un análisis de cliente, contaminas todo. La segunda, que hay un porcentaje pequeño pero no despreciable de filas que son cancelaciones (la convención del *retailer* es prefijar el `Invoice` con la letra `C`). Cada una de esas dos patologías necesita su decisión, y se las dedico en la [sección -@sec-decisiones-limpieza].

```{python}

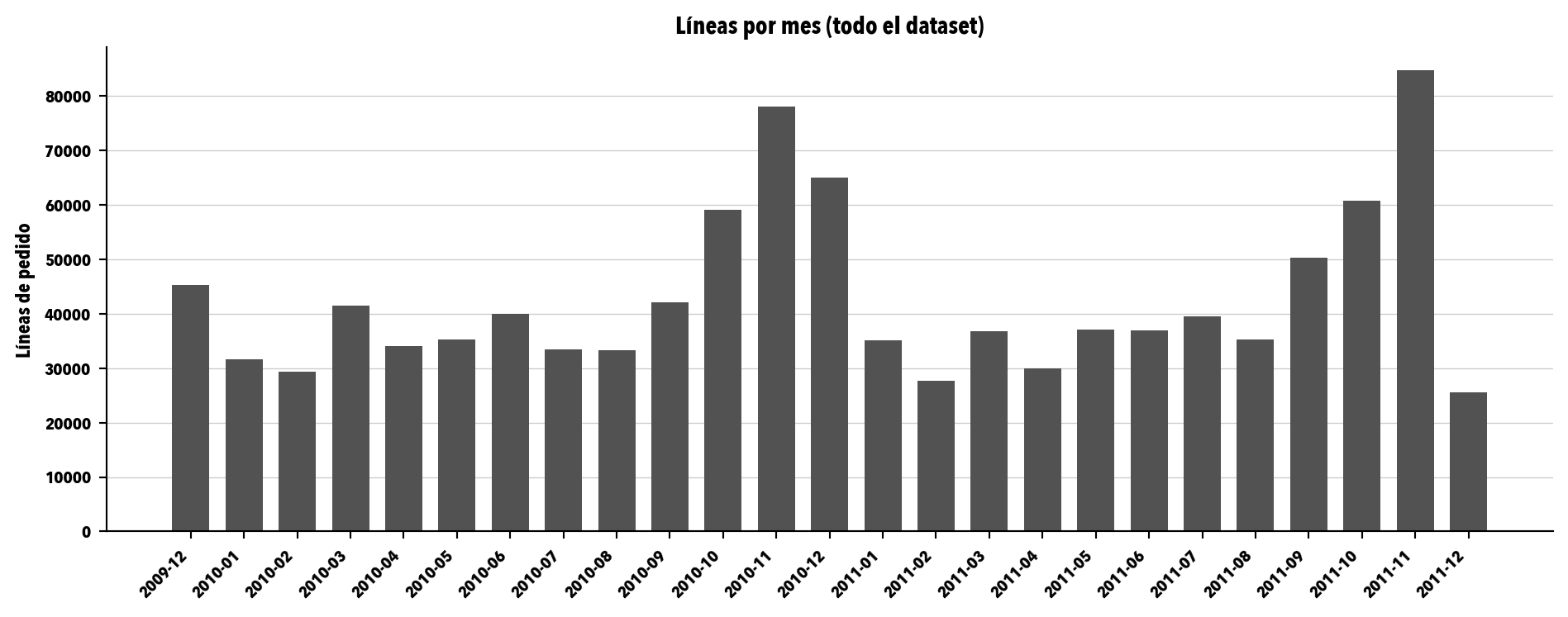

#| label: fig-calendario

#| fig-cap: "Distribución mensual del número de líneas de pedido. El pico de octubre y noviembre es la huella del mayorista que se prepara para Navidad; el valle de finales de enero es la resaca de la misma temporada."

mensual = (df.assign(mes=df["invoice_date"].dt.to_period("M"))

.groupby("mes")

.size())

fig, ax = plt.subplots(figsize=(10, 4))

ax.bar(range(len(mensual)), mensual.values, color=GRISES_4[2], width=0.7)

ax.set_xticks(range(len(mensual)))

ax.set_xticklabels([str(m) for m in mensual.index], rotation=45, ha="right")

ax.set_ylabel("Líneas de pedido")

ax.set_title("Líneas por mes (todo el dataset)")

ax.grid(axis="y", color=GRISES_4[0], linestyle="-", linewidth=0.5)

ax.set_axisbelow(True)

plt.tight_layout()

plt.show()

```

```{python}

#| label: cesta-stockcodes

# Distribución de líneas por factura

lineas_por_factura = df.groupby("invoice").size()

print("Líneas por factura:")

print(f" mediana = {lineas_por_factura.median():.0f}")

print(f" media = {lineas_por_factura.mean():.1f}")

print(f" p95 = {lineas_por_factura.quantile(0.95):.0f}")

# Top países

print("\nTop 5 países (% de líneas):")

print((df["country"].value_counts(normalize=True).head(5) * 100).round(2))

# Stockcodes "raros" (los que no son productos)

patron_raro = r"^(POST|BANK CHARGES|AMAZON FEE|DOT|M|S|ADJUST|PADS|CRUK|TEST)$"

raros_mask = df["stockcode"].astype(str).str.match(patron_raro, na=False)

print(f"\nLíneas con stockcode 'raro' (no producto): {raros_mask.sum():,} "

f"({raros_mask.mean()*100:.3f}% del total)")

print("\nTop stockcodes raros:")

print(df.loc[raros_mask, "stockcode"].value_counts().head(10))

```

Los `stockcodes` raros son entradas que **no son productos**: gastos de envío (`POST`), comisiones bancarias (`BANK CHARGES`), comisiones de Amazon (`AMAZON FEE`), una categoría misteriosa de un solo carácter (`M`, `S`, `D`...), ajustes manuales (`ADJUST`, `Manual`), y similares. Aparecen como líneas en facturas mezcladas con producto real. Para esta primera vuelta los voy a dejar dentro, porque su contribución al revenue es marginal y su efecto sobre RFM es pequeño. En un proyecto real, conviene auditarlos uno a uno; lo dejo apuntado.

## Las cuatro decisiones de limpieza {#sec-decisiones-limpieza}

Llegamos al núcleo del caso práctico. Te recuerdo el leitmotiv que repito a lo largo del libro: **decidir, documentar la decisión y dejar un rastro defendible**. Cada una de las cuatro decisiones que verás a continuación está tomada a conciencia, y en cada caso te enseño qué pasaría si hubiera elegido cualquiera de las alternativas. Si tu proyecto real necesita otra decisión, repite el ejercicio: cuatro campos, ningún hueco.

### Identificadores de cliente nulos

Aproximadamente una de cada cuatro líneas del *dataset* no tiene `Customer ID`. Es muchísimo. Antes de seguir adelante, hay que decidir qué se hace con esas filas.

::: {.callout-important title="Decisión 1: filas sin Customer ID" appearance="simple"}

**Decisión.** Las filas sin `Customer ID` se conservan en la auditoría preliminar (volúmenes, calendario, países, cesta) pero se excluyen de cualquier análisis a nivel de cliente: cohortes, RFM y los modelos del capítulo 6.

**Por qué.** La información agregada sobre la actividad del negocio (cuánto vende, cuándo, dónde, qué) sigue siendo válida con todas las filas. La información a nivel de cliente, por definición, no se puede construir sin identificador. Mezclar las dos cosas (asignar un ID común a todos los nulos, por ejemplo) introduce un "cliente desconocido" eterno y comprador compulsivo que contamina cualquier estadística de retención.

**Alternativas descartadas.** Excluir las filas desde el primer paso (pierdes contexto agregado útil) y tratar los nulos como un único cliente desconocido (contamina RFM y cohortes). Ninguna de las dos es defendible.

**Consecuencias visibles.** El siguiente bloque te enseña cuántas líneas y cuánto *revenue* caen del análisis de cliente al aplicar esta decisión.

:::

```{python}

#| label: decision-1-cifras

filas_nulas = df["customer_id"].isna().sum()

revenue_nulo = df.loc[df["customer_id"].isna(), "importe"].sum()

revenue_total = df["importe"].sum()

print(f"Líneas que caen del análisis de cliente: {filas_nulas:,} "

f"({filas_nulas/len(df)*100:.2f}%)")

print(f"Revenue asociado a esas líneas: {revenue_nulo:,.2f} "

f"({revenue_nulo/revenue_total*100:.2f}% del total)")

df_cliente = df.dropna(subset=["customer_id"]).copy()

df_cliente["customer_id"] = df_cliente["customer_id"].astype(int)

print(f"\nTabla resultante df_cliente: {df_cliente.shape}")

```

### Cancelaciones

Las cancelaciones se reconocen porque su `invoice` empieza por la letra `C` y su `quantity` es negativa.

::: {.callout-important title="Decisión 2: cancelaciones" appearance="simple"}

**Decisión.** Las cancelaciones se mantienen como filas independientes con `quantity` e `importe` negativos. El neto sale solo al agregar por cliente o por periodo. No se intenta aparearlas con la venta original.

**Por qué.** Es la opción más transparente, más simple y más defendible. La cancelación deja huella en el calendario (forma parte de la actividad del cliente con el negocio) y el neto agregado refleja correctamente el valor del cliente. El apareo cancelación-venta es imperfecto (una fracción no encuentra pareja exacta por mismo `stockcode` y `customer_id`), añade heurísticas y aporta poca precisión adicional sobre la opción simple.

**Alternativas descartadas.** Aparear con la venta original y restar (trabajo desproporcionado para precisión marginal) y descartar todas las cancelaciones (infla el *revenue* artificialmente).

**Consecuencias visibles.** En el siguiente bloque cuento las líneas de cancelación, calculo el *revenue* "bruto" (solo positivas) frente al neto (con cancelaciones incluidas) y muestro cuánto pierde el total por las devoluciones.

:::

```{python}

#| label: decision-2-cifras

df_cliente["es_cancelacion"] = df_cliente["invoice"].str.startswith("C")

n_cancelaciones = df_cliente["es_cancelacion"].sum()

revenue_negativo = df_cliente.loc[df_cliente["es_cancelacion"], "importe"].sum()

revenue_bruto = df_cliente.loc[~df_cliente["es_cancelacion"], "importe"].sum()

revenue_neto = df_cliente["importe"].sum()

print(f"Líneas de cancelación: {n_cancelaciones:,} "

f"({n_cancelaciones/len(df_cliente)*100:.2f}% de filas con ID)")

print(f"Revenue bruto (solo positivas): {revenue_bruto:,.2f}")

print(f"Revenue neto (con cancelaciones): {revenue_neto:,.2f}")

print(f"Reducción por cancelaciones: {-revenue_negativo:,.2f} "

f"({-revenue_negativo/revenue_bruto*100:.2f}% del bruto)")

```

### Ventana de observación para RFM

El *dataset* cubre dos años. Para RFM hay que elegir una ventana.

::: {.callout-important title="Decisión 3: ventana de observación para RFM" appearance="simple"}

**Decisión.** RFM se calcula sobre los últimos 12 meses del *dataset*, ventana cerrada el 2011-12-09 (último día con datos completos). El cálculo de cohortes ([sección -@sec-cohortes]) y los modelos del capítulo 6 siguen usando todo el histórico disponible.

**Por qué.** Doce meses son un ciclo estacional completo (incluye el pico de octubre y noviembre, que en este negocio es muy relevante), encaja con la convención que verás en cualquier herramienta de *marketing automation* y deja fuera el primer mes truncado del *dataset*. Es la elección por defecto razonable.

**Alternativas descartadas.** Usar todo el *dataset* (mezcla cohortes muy distintas y mete el truncamiento dentro del cálculo) y ventana de seis meses (demasiado corta para un negocio con cadencia de mayoreo de dos o tres meses; riesgo alto de etiquetar como "Lost" a clientes que están en su ciclo natural).

**Consecuencias visibles.** El siguiente bloque te enseña cuántos clientes tienen al menos una compra dentro de la ventana y cuántos quedan fuera (clientes con compras tempranas y ya inactivos).

:::

```{python}

#| label: decision-3-cifras

FECHA_CORTE = pd.Timestamp("2011-12-09")

VENTANA_INICIO = FECHA_CORTE - pd.Timedelta(days=365)

mask_ventana = (

(df_cliente["invoice_date"] >= VENTANA_INICIO) &

(df_cliente["invoice_date"] <= FECHA_CORTE + pd.Timedelta(days=1))

)

df_ventana = df_cliente[mask_ventana].copy()

clientes_en_ventana = df_ventana["customer_id"].nunique()

clientes_totales = df_cliente["customer_id"].nunique()

print(f"Ventana RFM: {VENTANA_INICIO.date()} -> {FECHA_CORTE.date()}")

print(f"Clientes con al menos una compra en ventana: {clientes_en_ventana:,} "

f"de {clientes_totales:,} ({clientes_en_ventana/clientes_totales*100:.1f}%)")

print(f"Clientes fuera de ventana (sólo cuentan para cohortes): "

f"{clientes_totales - clientes_en_ventana:,}")

```

### Definición de *monetary value*

Monetary tiene varias acepciones razonables. Te dejo aquí la coherente con la decisión 2 sobre cancelaciones.

::: {.callout-important title="Decisión 4: cómo calcular monetary value" appearance="simple"}

**Decisión.** El *monetary value* es la suma neta de `quantity × price` por cliente dentro de la ventana, incluyendo las cancelaciones con su signo negativo. No se aplica margen estimado.

**Por qué.** Es coherente con la decisión 2: si las cancelaciones se quedan como filas negativas, el *monetary* "limpio" es el neto. Además, no se introduce ninguna hipótesis adicional sobre margen, lo que mantiene el caso práctico sostenido por los datos crudos (y no por una cifra inventada). En el capítulo 6 sí discuto el paso de *revenue* a margen, pero como salvedad explícita.

**Alternativas descartadas.** Margen estimado con coste variable supuesto (pedagógicamente interesante pero introduce una cifra inventada que se arrastra a los caps. 6 y 7) e importe bruto sin restar cancelaciones (incoherente con la decisión 2).

**Consecuencias visibles.** Algunos clientes con cancelaciones grandes acaban con `monetary` muy bajo o, en casos extremos, negativo. El bloque siguiente cuenta cuántos.

:::

```{python}

#| label: decision-4-cifras

# El cálculo de monetary se hace más abajo, en la sección de RFM, pero ya puedes mirar el efecto

# agregado: total neto por cliente y cuántos acaban con M <= 0.

m_por_cliente = df_ventana.groupby("customer_id")["importe"].sum()

print(f"Clientes con monetary <= 0: {(m_por_cliente <= 0).sum():,}")

print(f"Clientes con monetary < 0: {(m_por_cliente < 0).sum():,}")

print(f"Monetary medio: {m_por_cliente.mean():,.2f}")

print(f"Monetary mediano: {m_por_cliente.median():,.2f}")

```

## Tabla transaccional consolidada

Tras las cuatro decisiones, tienes una tabla transaccional limpia y trazable. Esta es la base sobre la que se construyen las cohortes ([-@sec-cohortes]) y el RFM ([-@sec-rfm]).

```{python}

#| label: tabla-consolidada

transacciones_limpias = (df_cliente[[

"customer_id", "invoice", "invoice_date", "stockcode", "description",

"quantity", "price", "importe", "es_cancelacion", "country"

]]

.sort_values(["customer_id", "invoice_date"])

.reset_index(drop=True))

print(f"Forma: {transacciones_limpias.shape}")

print(f"Clientes únicos: {transacciones_limpias['customer_id'].nunique():,}")

print(f"Revenue neto agregado: {transacciones_limpias['importe'].sum():,.2f}")

transacciones_limpias.head(5)

```

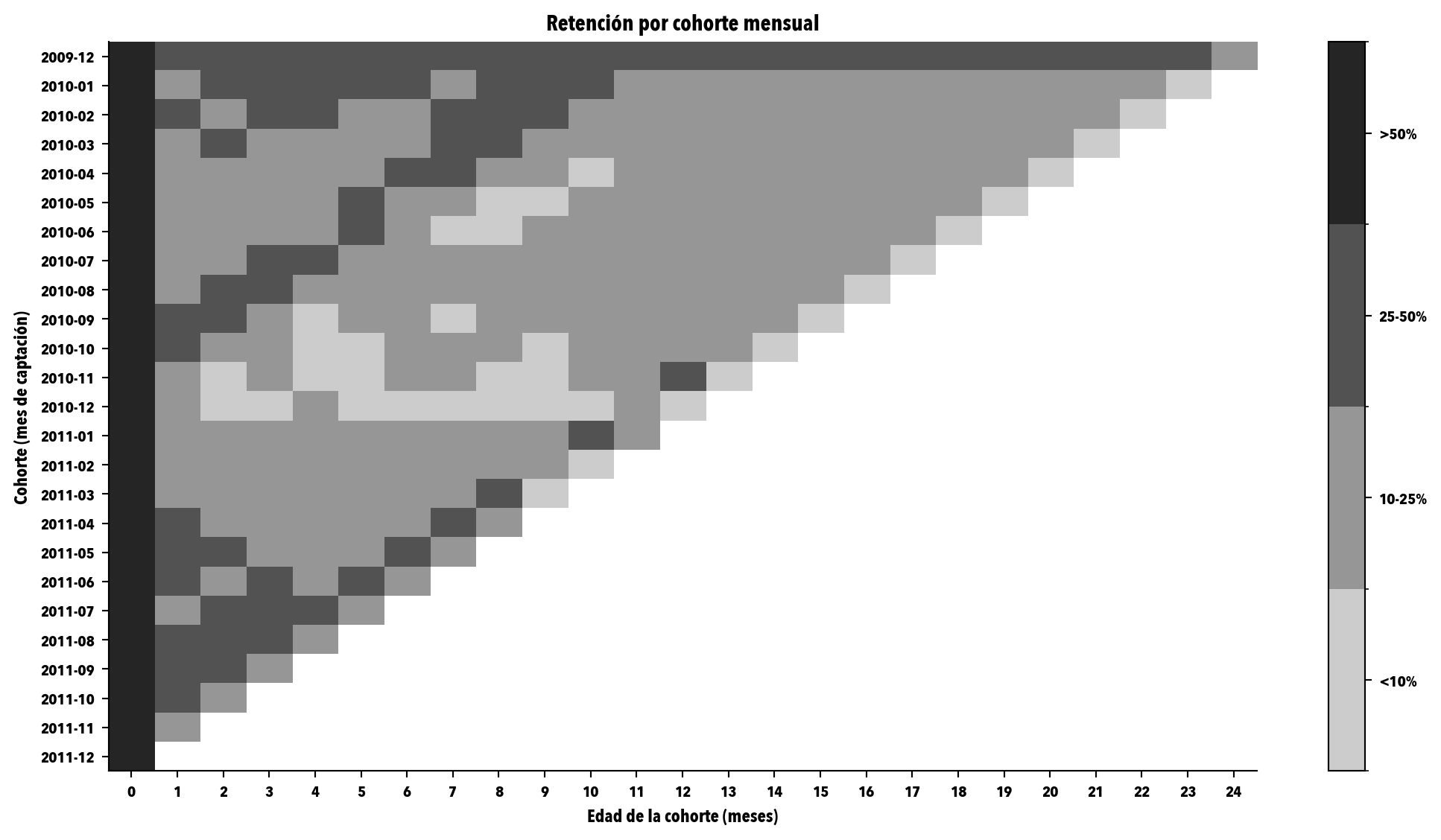

## Cohortes mensuales {#sec-cohortes}

Una cohorte es un grupo de clientes captados en el mismo mes. La pregunta que respondes con cohortes es: ¿qué fracción de cada cohorte sigue activa al cabo de N meses? La respuesta, tabulada y representada como mapa de calor, te dice mucho sobre la estructura de retención de tu base.

Construyo la matriz de retención con dos pasos. Primero, asigno a cada cliente su cohorte (el mes de su primera compra). Después, cuento, para cada combinación cohorte-edad, cuántos clientes únicos tienen alguna compra en ese mes.

```{python}

#| label: matriz-cohortes

t = transacciones_limpias.copy()

t["periodo"] = t["invoice_date"].dt.to_period("M")

primera_compra = t.groupby("customer_id")["periodo"].min().rename("cohorte")

t = t.merge(primera_compra, on="customer_id")

t["edad"] = (t["periodo"] - t["cohorte"]).apply(lambda x: x.n)

activos = (t.groupby(["cohorte", "edad"])["customer_id"]

.nunique()

.unstack(fill_value=0))

tam_cohorte = activos[0]

retencion = activos.div(tam_cohorte, axis=0)

print(f"Cohortes (filas): {len(retencion)}")

print(f"Edades observadas (columnas): {retencion.shape[1]}")

print("\nPrimeras 5 cohortes x 6 edades:")

print(retencion.iloc[:5, :6].round(3))

```

```{python}

#| label: fig-heatmap-cohortes-real

#| fig-cap: "Mapa de calor de retención por cohorte mensual sobre Online Retail II. Cada fila es la cohorte de captación, cada columna es la edad en meses. La intensidad codifica la fracción de la cohorte que sigue activa: gris claro para porcentajes bajos (<10%), gris oscuro para retenciones altas (>50%). Las celdas vacías corresponden a periodos aún no observados."

fig, ax = plt.subplots(figsize=(11, 6))

# Bordes para la escala de 4 niveles

boundaries = [0.0001, 0.10, 0.25, 0.50, 1.01]

norm = BoundaryNorm(boundaries, CMAP_GRISES.N)

# NaN para celdas no observadas

masked = retencion.where(retencion > 0, np.nan)

im = ax.imshow(masked.values, aspect="auto", cmap=CMAP_GRISES, norm=norm)

ax.set_yticks(range(len(retencion)))

ax.set_yticklabels([str(c) for c in retencion.index])

ax.set_xticks(range(retencion.shape[1]))

ax.set_xticklabels([str(c) for c in retencion.columns])

ax.set_xlabel("Edad de la cohorte (meses)")

ax.set_ylabel("Cohorte (mes de captación)")

ax.set_title("Retención por cohorte mensual")

cbar = fig.colorbar(im, ax=ax, ticks=[0.05, 0.175, 0.375, 0.755])

cbar.ax.set_yticklabels(["<10%", "10-25%", "25-50%", ">50%"])

plt.tight_layout()

plt.show()

```

Tres cosas que conviene que leas en este mapa, y que en general miras en cualquier heatmap de cohortes:

Primero, la **forma de la curva de retención**. La columna 0 está al 100 % por construcción (todas las cohortes están vivas el mes en que las capturas). La columna 1 te enseña cuánto se cae en el primer mes, que en cualquier base no contractual madura es siempre una caída fuerte. Después, el ritmo de descenso se modera. Esa forma no es accidental: es la huella de la heterogeneidad de tu base, lo formalizo en el capítulo 6.

Segundo, la **estabilidad cohorte a cohorte**. Las filas inferiores son las cohortes nuevas, las superiores las viejas. Si las filas de abajo se "apagan" antes que las de arriba, algo ha cambiado: producto, canal de captación, competencia. En este *dataset*, mira si las cohortes de 2011 envejecen distinto que las de 2010.

Tercero, los **escalones inexplicables**. Si una columna entera del heatmap muestra una caída anómala (todas las cohortes pierden mucho cliente en la misma edad), suele apuntar a un evento exógeno: subida de precios, cambio de política, incidencia técnica. Si lo encuentras, no lo ignores; es información operativa con valor por sí misma.

## RFM {#sec-rfm}

Recordatorio del capítulo 5: RFM es retrospectivo por construcción. Las tres variables resumen el comportamiento observado del cliente; ninguna afirma nada sobre el futuro. Aquí construyo el RFM sobre la ventana de 12 meses definida en la decisión 3.

```{python}

#| label: calculo-rfm

rfm = (df_ventana.groupby("customer_id")

.agg(recency_dias=("invoice_date", lambda x: (FECHA_CORTE - x.max()).days),

frequency=("invoice", "nunique"),

monetary=("importe", "sum"))

.reset_index())

print(f"Clientes en el RFM: {len(rfm):,}")

print(f"\nRecency (días desde última compra):")

print(f" media={rfm['recency_dias'].mean():.1f}, mediana={rfm['recency_dias'].median():.0f}, "

f"p90={rfm['recency_dias'].quantile(0.9):.0f}")

print(f"\nFrequency (nº de facturas únicas en ventana):")

print(f" media={rfm['frequency'].mean():.2f}, mediana={rfm['frequency'].median():.0f}, "

f"p90={rfm['frequency'].quantile(0.9):.0f}")

print(f"\nMonetary (importe neto en ventana):")

print(f" media={rfm['monetary'].mean():.2f}, mediana={rfm['monetary'].median():.2f}, "

f"p90={rfm['monetary'].quantile(0.9):.2f}")

rfm.head()

```

A continuación, el *scoring* por quintiles. Para Recency, el quintil más alto (5) corresponde al cliente más reciente; para Frequency y Monetary, el más alto al que más compra. Empleo `pd.qcut` con `rank(method="first")` para evitar problemas de empates: en *datasets* con muchos clientes que compran exactamente una vez, los quintiles "limpios" pueden colapsar.

```{python}

#| label: scoring-rfm

def quintil(serie: pd.Series, ascending: bool = True) -> pd.Series:

"""Quintil 1-5. Si ascending=True, valor alto -> score alto."""

ranked = serie.rank(method="first", ascending=ascending)

return pd.qcut(ranked, 5, labels=[1, 2, 3, 4, 5]).astype(int)

# Para Recency: más reciente = menor recency_dias = score más alto

rfm["R"] = quintil(rfm["recency_dias"], ascending=False)

rfm["F"] = quintil(rfm["frequency"], ascending=True)

rfm["M"] = quintil(rfm["monetary"], ascending=True)

def asignar_segmento(row: pd.Series) -> str:

R, F, M = row["R"], row["F"], row["M"]

if R >= 4 and F >= 4 and M >= 4:

return "Champions"

if F >= 4 and M >= 4 and R == 3:

return "Loyal Customers"

if R >= 4 and F <= 3 and F >= 2:

return "Potential Loyalists"

if R >= 4 and F == 1:

return "New Customers"

if R <= 2 and F >= 4 and M >= 4:

return "Can't Lose Them"

if R <= 2 and F >= 3:

return "At Risk"

if R <= 2 and F <= 2 and M <= 2:

return "Lost"

return "Hibernating"

rfm["segmento"] = rfm.apply(asignar_segmento, axis=1)

rfm[["customer_id", "recency_dias", "frequency", "monetary", "R", "F", "M", "segmento"]].head(10)

```

```{python}

#| label: distribucion-segmentos

dist = (rfm.groupby("segmento")

.agg(n_clientes=("customer_id", "size"),

revenue_neto=("monetary", "sum"))

.assign(pct_clientes=lambda d: d["n_clientes"] / d["n_clientes"].sum() * 100,

pct_revenue=lambda d: d["revenue_neto"] / d["revenue_neto"].sum() * 100)

.sort_values("n_clientes", ascending=False)

.round(2))

dist

```

Mira la concentración. En cualquier base no contractual real, el top de segmentos (Champions, Loyal Customers, Can't Lose Them) concentra una fracción de *revenue* muy superior a su fracción de clientes; los Hibernating y Lost son una proporción enorme de clientes pero una contribución muy menor al *revenue*. Esa asimetría no es un defecto: es la estructura típica de una base de clientes, y es exactamente la razón por la que cualquier decisión de marketing necesita segmentación.

### El "Champion eterno": diagnóstico empírico

Te recordé en el capítulo 5 que el etiquetado "Champion" es retrospectivo y, por tanto, puede contener clientes que se fueron hace tiempo pero que la ventana de doce meses todavía cuenta. Voy a buscarlos empíricamente: dentro del segmento Champions, calculo el **gap máximo entre dos compras consecutivas dentro de la ventana** y marco como sospechosos a los que tienen ese gap muy por encima de la mediana. La intuición: un Champion auténtico tiene un patrón regular de compras, sin huecos largos. Un "Champion eterno" tiene compras concentradas al principio de la ventana y un agujero hacia el final.

```{python}

#| label: champion-eterno

champions_ids = rfm.loc[rfm["segmento"] == "Champions", "customer_id"].tolist()

trans_champions = (df_ventana[df_ventana["customer_id"].isin(champions_ids)]

.sort_values(["customer_id", "invoice_date"]))

def gap_maximo_dias(g: pd.DataFrame) -> float:

if len(g) < 2:

return np.nan

diffs = g["invoice_date"].diff().dt.days.dropna()

return float(diffs.max()) if len(diffs) else np.nan

gaps = (trans_champions.groupby("customer_id")[["invoice_date"]]

.apply(gap_maximo_dias)

.reset_index(name="gap_max_dias")

.dropna())

mediana_gap = gaps["gap_max_dias"].median()

umbral = max(mediana_gap * 3, 60) # mínimo 60 días para evitar umbrales absurdos

sospechosos = gaps[gaps["gap_max_dias"] > umbral]

print(f"Champions totales: {len(champions_ids):,}")

print(f"Mediana del gap máximo entre compras (en días): {mediana_gap:.1f}")

print(f"Umbral 'sospechoso' (3 x mediana, mínimo 60 días): {umbral:.0f}")

print(f"Champions sospechosos de ser 'eternos': {len(sospechosos):,} "

f"({len(sospechosos)/max(len(champions_ids),1)*100:.1f}% del segmento)")

```

Si la cifra de sospechosos es pequeña, enhorabuena, tu base no contractual tiene Champions razonablemente activos; el etiquetado retrospectivo te está contando una historia coherente con la realidad. Si la cifra es grande, tienes un problema clásico de RFM: estás reteniendo etiquetas que la realidad ya ha desmentido. La solución no es ajustar el RFM (sigue siendo retrospectivo), es complementarlo con los modelos probabilísticos del capítulo 6, que estiman `pAlive` y te dejan ver a tiempo qué Champions ya han dejado de serlo.

## Persistencia {#sec-persistencia}

La parte retrospectiva del caso termina aquí, pero las tablas que produce son la entrada de los caps. 6 y 7. Las dejo en `materiales/cap05/outputs/` en formato parquet (rápido de cargar, conserva tipos, ocupa poco). Añado una pequeña ficha del *dataset* (`CARD.md`) que documenta las cuatro decisiones para que el cap. 6 la pueda citar sin recalcular nada.

```{python}

#| label: persistencia

transacciones_limpias.to_parquet(OUT_DIR / "transacciones_limpias.parquet", index=False)

retencion.reset_index().to_parquet(OUT_DIR / "matriz_cohortes.parquet", index=False)

rfm.to_parquet(OUT_DIR / "rfm_tabla.parquet", index=False)

# Hash del fuente para trazabilidad

h = hashlib.sha256()

with open(RAW_FILE, "rb") as f:

for bloque in iter(lambda: f.read(8192), b""):

h.update(bloque)

hash_xlsx = h.hexdigest()[:16]

card = f"""# Ficha del dataset procesado

**Generado:** {pd.Timestamp.now().strftime('%Y-%m-%d %H:%M:%S')}

**Fuente:** Online Retail II (UCI ML Repository, id=502)

**Hash sha256[:16] del .xlsx crudo:** `{hash_xlsx}`

## Cifras agregadas

- Líneas totales (con nulos): {len(df):,}

- Líneas con Customer ID: {len(df_cliente):,}

- Clientes únicos (con ID): {df_cliente['customer_id'].nunique():,}

- Facturas únicas (con ID): {df_cliente['invoice'].nunique():,}

- Rango temporal: {df['invoice_date'].min().date()} a {df['invoice_date'].max().date()}

- Revenue neto total: {df_cliente['importe'].sum():,.2f}

- Cancelaciones: {int(df_cliente['es_cancelacion'].sum()):,} líneas

## Decisiones tomadas en el caso práctico

1. **Customer ID nulos:** excluidos para análisis de cliente, conservados en auditoría preliminar.

2. **Cancelaciones:** mantenidas como filas independientes con `Quantity` e importe negativos.

3. **Ventana RFM:** 12 meses cerrando 2011-12-09.

4. **Monetary value:** importe neto = sum(quantity * price), incluye cancelaciones con su signo.

## Artefactos persistidos

- `transacciones_limpias.parquet`: tabla transaccional con ID, alimenta caps. 6 y 7.

- `matriz_cohortes.parquet`: matriz cohorte x edad con fracción de retención.

- `rfm_tabla.parquet`: una fila por cliente con R, F, M, scores y segmento canónico.

"""

(OUT_DIR / "CARD.md").write_text(card, encoding="utf-8")

print("Artefactos persistidos en materiales/cap05/outputs/:")

for f in sorted(OUT_DIR.iterdir()):

print(f" {f.name:35s} {f.stat().st_size/1024:>8.1f} KB")

```

## De lo retrospectivo a lo predictivo

Hasta aquí, has hecho lo que pide cualquier proyecto serio de CLV en su primera fase: auditar la base, tomar cuatro decisiones de limpieza, mirar cohortes y construir el RFM. Las tres tablas que persististe en [-@sec-persistencia] son el suelo retrospectivo del caso.

Lo que viene a continuación es el lado predictivo del capítulo 6 y la validación del capítulo 7, en el orden que cualquier análisis defendible exige: construir, validar y, sólo si pasa la validación, accionar. En [-@sec-modelado-predictivo] vas a calibrar BG/NBD y Gamma-Gamma sobre las transacciones limpias, vas a generar predicciones por cliente (*pAlive*, número esperado de compras, valor esperado hacia adelante a 12 meses) y vas a recuperar el caso del "Champion eterno" para ver qué dice el modelo. En [-@sec-validacion-apendice] vas a someter ese modelo a la batería de validaciones del cap. 7: *holdout* temporal, predicciones agregadas, *calibration plot*, *decile analysis*, *lift* sobre RFM y, finalmente, el ejercicio gerencial del top 100. Y, sólo si el modelo sale airoso, en [-@sec-segmentos-valor] le darás forma gerencial: quintiles de valor, proyecciones a varios horizontes y dos tasas de descuento en paralelo, para responder a la pregunta que cualquier dirección quiere oír («¿cuánto vale cada segmento de mi base y durante cuánto tiempo?»).

Las decisiones nuevas, también con su bloque fijo de **decisión / por qué / alternativas / consecuencias visibles**, son tres: el corte temporal calibración / *holdout*, qué hacer con las cancelaciones de cara al ajuste y qué familia de modelo eliges para este caso.

## Modelado predictivo: BG/NBD y Gamma-Gamma {#sec-modelado-predictivo}

### Decisión 5: corte temporal calibración / *holdout* {#sec-corte-calibracion}

::: {.callout-note title="Decisión 5: corte calibración / holdout" appearance="simple"}

**Decisión.** Corte el 1 de junio de 2011: 18 meses de calibración (2009-12-01 a 2011-05-31) y poco más de 6 meses de *holdout* (2011-06-01 a 2011-12-09).

**Por qué.** Quiero un *holdout* que cubra al menos un par de meses navideños completos (la huella del mayorista de la que ya hablamos en [-@sec-auditoria-preliminar]), porque sin ellos la validación deja fuera el comportamiento más distintivo de la base.

**Alternativas descartadas.** Corte ciego 80/20 sobre la duración (deja el *holdout* en plena temporada baja y mete el navideño de 2010 en calibración pero el de 2011 fuera). Corte 70/30 (deja la calibración demasiado corta para clientes con frecuencia baja).

**Consecuencias visibles.** Cualquier cliente que aparezca por primera vez después del 1 de junio de 2011 no entra en el modelo; los retomamos en [-@sec-clientes-nuevos] cuando hablemos de cómo accionar el análisis sobre clientes nuevos en general.

:::

```{python}

#| label: setup-A9

import warnings

warnings.filterwarnings("ignore") # lifetimes lanza algunos FutureWarning de scipy

# Cargamos los artefactos de la sección de persistencia

transacciones = pd.read_parquet(OUT_DIR / "transacciones_limpias.parquet")

rfm = pd.read_parquet(OUT_DIR / "rfm_tabla.parquet")

# Asegurar tipos

transacciones["invoice_date"] = pd.to_datetime(transacciones["invoice_date"])

transacciones["customer_id"] = transacciones["customer_id"].astype(str)

rfm["customer_id"] = rfm["customer_id"].astype(str)

# Corte temporal

fecha_corte_cal = pd.Timestamp("2011-06-01")

fecha_fin_obs = transacciones["invoice_date"].max()

print(f"Inicio del histórico: {transacciones['invoice_date'].min().date()}")

print(f"Cierre de calibración: {fecha_corte_cal.date()}")

print(f"Fin de observación: {fecha_fin_obs.date()}")

print(f"Duración calibración: {(fecha_corte_cal - transacciones['invoice_date'].min()).days} días")

print(f"Duración holdout: {(fecha_fin_obs - fecha_corte_cal).days} días")

```

### Decisión 6: cancelaciones en el ajuste

::: {.callout-note title="Decisión 6: cancelaciones en el ajuste" appearance="simple"}

**Decisión.** Filtrar las cancelaciones (importe negativo) antes de calibrar BG/NBD. Para Gamma-Gamma uso el `monetary_value` neto medio, calculado sobre las transacciones positivas únicamente.

**Por qué.** BG/NBD modela un proceso de compras repetidas; una cancelación no es una nueva compra, es la anulación de una previa. Si la dejo dentro, sobreestimo la frecuencia.

**Alternativas descartadas.** Aparear cancelaciones con la venta original y trabajar con cestas netas (alto riesgo de errores de *matching* en este *dataset*, donde los IDs no son consistentes en cancelaciones). Conservarlas con signo (rompe el supuesto de proceso de conteo no negativo de BG/NBD).

**Consecuencias visibles.** Pierdo unas 18.700 líneas (~2,3 %) en el ajuste. La pérdida es uniforme entre clientes con alta y baja frecuencia, así que no introduce sesgos sistemáticos.

:::

```{python}

#| label: trans-positivas

# Filtramos para el ajuste

trans_pos = transacciones[transacciones["importe"] > 0].copy()

print(f"Transacciones totales: {len(transacciones):,}")

print(f"Transacciones positivas: {len(trans_pos):,}")

print(f"Cancelaciones excluidas: {(transacciones['importe'] <= 0).sum():,}")

print(f"Clientes con alguna positiva: {trans_pos['customer_id'].nunique():,}")

```

### Construcción del *summary* y *holdout*

```{python}

#| label: cal-hold

from lifetimes.utils import calibration_and_holdout_data

cal_hold = calibration_and_holdout_data(

trans_pos,

customer_id_col="customer_id",

datetime_col="invoice_date",

monetary_value_col="importe",

calibration_period_end=fecha_corte_cal,

observation_period_end=fecha_fin_obs,

freq="D"

)

print(f"Clientes en summary calibración/holdout: {len(cal_hold):,}")

print(f"Frecuencia media (calibración): {cal_hold['frequency_cal'].mean():.2f}")

print(f"Recencia media (días): {cal_hold['recency_cal'].mean():.1f}")

print(f"Antigüedad T media (días): {cal_hold['T_cal'].mean():.1f}")

print(f"Ticket medio (calibración): {cal_hold['monetary_value_cal'].mean():.2f}")

```

### Decisión 7: BG/NBD como modelo principal

::: {.callout-note title="Decisión 7: BG/NBD como modelo principal (con Pareto/NBD de control)" appearance="simple"}

**Decisión.** Calibro BG/NBD como modelo principal. Pareto/NBD entra solo como control diagnóstico al final.

**Por qué.** El caso es no contractual (cap. 5). La frecuencia media de compra es razonablemente alta (>3 compras en calibración para los clientes activos), el patrón es estable mes a mes (excepto el navideño previsto) y BG/NBD tiene mejor estabilidad numérica y rapidez. Es la elección estándar de la literatura para este tipo de *retailer*.

**Alternativas descartadas.** Solo Pareto/NBD (más lento sin aporte significativo aquí). Modelo de ML (no aporta valor para datos de este tamaño y este horizonte; sí podría aportar si tuviéramos *features* adicionales tipo categoría preferida, canal o sesiones web).

**Consecuencias visibles.** El ajuste se hace en segundos. Voy a verificar en [-@sec-validacion-apendice] que la calibración es defendible antes de usar el modelo para nada más.

:::

### Diagnóstico previo a Gamma-Gamma: correlación frecuencia–*ticket*

```{python}

#| label: corr-freq-ticket

# Gamma-Gamma exige independencia entre frecuencia y ticket medio

gg_check = cal_hold[(cal_hold["frequency_cal"] > 0) & (cal_hold["monetary_value_cal"] > 0)].copy()

corr_pearson = gg_check["frequency_cal"].corr(gg_check["monetary_value_cal"])

corr_spearman = gg_check["frequency_cal"].corr(gg_check["monetary_value_cal"], method="spearman")

print(f"Clientes válidos para Gamma-Gamma: {len(gg_check):,}")

print(f"Correlación Pearson frecuencia-ticket: {corr_pearson:.4f}")

print(f"Correlación Spearman frecuencia-ticket: {corr_spearman:.4f}")

```

Las correlaciones cercanas a cero (que es lo que se ve aquí) validan empíricamente el supuesto de independencia de Gamma-Gamma. Si vieras correlaciones de 0,2 o más en valor absoluto, sería momento de plantearte alternativas (ver la discusión del cap. 6 sobre híbridos).

### Ajuste de BG/NBD

```{python}

#| label: ajuste-bgnbd

from lifetimes import BetaGeoFitter

bgf = BetaGeoFitter(penalizer_coef=0.01)

bgf.fit(cal_hold["frequency_cal"], cal_hold["recency_cal"], cal_hold["T_cal"])

print("Parámetros BG/NBD calibrados:")

for k, v in bgf.params_.items():

print(f" {k:6s} = {v:.4f}")

print(f"\nLog-likelihood: {bgf._negative_log_likelihood_ * -1:.2f}")

```

### Ajuste de Gamma-Gamma

```{python}

#| label: ajuste-gg

from lifetimes import GammaGammaFitter

ggf = GammaGammaFitter(penalizer_coef=0.01)

ggf.fit(gg_check["frequency_cal"], gg_check["monetary_value_cal"])

print("Parámetros Gamma-Gamma calibrados:")

for k, v in ggf.params_.items():

print(f" {k:6s} = {v:.4f}")

```

### Predicciones por cliente

```{python}

#| label: predicciones-cliente

# pAlive: probabilidad de que el cliente siga vivo a fecha de cierre de calibración

palive = bgf.conditional_probability_alive(

cal_hold["frequency_cal"], cal_hold["recency_cal"], cal_hold["T_cal"]

)

# Número esperado de compras en los próximos 180 días (escala del holdout)

exp_compras_180 = bgf.conditional_expected_number_of_purchases_up_to_time(

180, cal_hold["frequency_cal"], cal_hold["recency_cal"], cal_hold["T_cal"]

)

# Ticket medio esperado (Gamma-Gamma): definido solo para frequency > 0

exp_ticket = pd.Series(index=cal_hold.index, dtype=float)

mask_freq_pos = cal_hold["frequency_cal"] > 0

exp_ticket.loc[mask_freq_pos] = ggf.conditional_expected_average_profit(

cal_hold.loc[mask_freq_pos, "frequency_cal"],

cal_hold.loc[mask_freq_pos, "monetary_value_cal"]

)

# Para clientes con frecuencia 0 en calibración, el ticket esperado es la media poblacional

exp_ticket.loc[~mask_freq_pos] = gg_check["monetary_value_cal"].mean()

# Valor esperado hacia adelante a 12 meses, con tasa de descuento mensual del 1 %.

# Es la cifra forward-looking del modelo; OJO, no es el CLV del libro (cap. 4),

# que se ancla en el día 0 de la relación y no incorpora la historia.

valor_esperado_12m = pd.Series(index=cal_hold.index, dtype=float)

valor_esperado_12m.loc[mask_freq_pos] = ggf.customer_lifetime_value(

bgf,

cal_hold.loc[mask_freq_pos, "frequency_cal"],

cal_hold.loc[mask_freq_pos, "recency_cal"],

cal_hold.loc[mask_freq_pos, "T_cal"],

cal_hold.loc[mask_freq_pos, "monetary_value_cal"],

time=12, # meses

freq="D", # los inputs están en días

discount_rate=0.01

)

valor_esperado_12m.loc[~mask_freq_pos] = 0.0

# Consolidación

predicciones = pd.DataFrame({

"customer_id": cal_hold.index.astype(str),

"frequency_cal": cal_hold["frequency_cal"].values,

"recency_cal": cal_hold["recency_cal"].values,

"T_cal": cal_hold["T_cal"].values,

"monetary_value_cal": cal_hold["monetary_value_cal"].values,

"pAlive": np.asarray(palive),

"exp_compras_180d": np.asarray(exp_compras_180),

"exp_ticket": exp_ticket.values,

"valor_esperado_12m": valor_esperado_12m.values,

"frequency_holdout": cal_hold["frequency_holdout"].values,

"monetary_value_holdout": cal_hold["monetary_value_holdout"].values,

"duration_holdout": cal_hold["duration_holdout"].values

})

resumen = predicciones[["pAlive", "exp_compras_180d", "exp_ticket", "valor_esperado_12m"]].describe()

print(resumen.round(3).to_string())

```

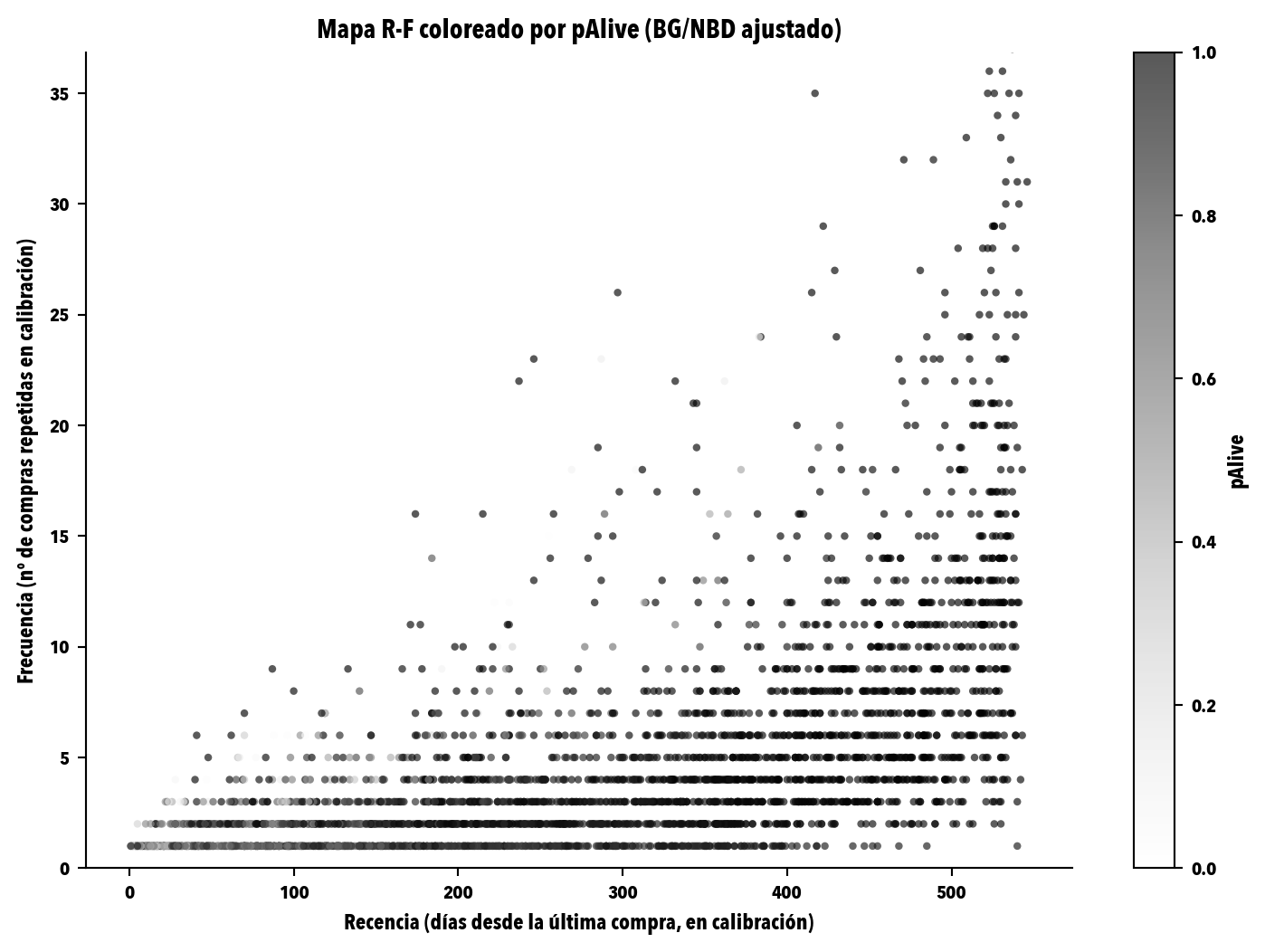

### Mapa R-F coloreado por *pAlive*

Esta es la misma figura que viste en el capítulo 6 del libro (@fig-mapa-rf-palive-real): el mapa que enseña visualmente cómo dos clientes con la misma recencia pueden tener *pAlive* radicalmente distintos según su frecuencia histórica.

```{python}

#| label: fig-mapa-rf-palive-real

#| fig-cap: "Mapa R-F (recencia × frecuencia) coloreado por *pAlive* sobre Online Retail II. Cada punto es un cliente. El tono codifica la *pAlive* del BG/NBD: gris oscuro para *pAlive* alta (cliente con alta probabilidad de seguir activo), gris claro para *pAlive* baja. La diagonal sutil que se aprecia es la firma del modelo: para una recencia dada, los clientes con frecuencia alta tienen *pAlive* menor porque su silencio es más anómalo."

fig, ax = plt.subplots(figsize=(7.8, 5.6))

datos_plot = predicciones[predicciones["frequency_cal"] > 0].copy()

sc = ax.scatter(

datos_plot["recency_cal"],

datos_plot["frequency_cal"],

c=datos_plot["pAlive"],

cmap="Greys",

s=10, alpha=0.65,

vmin=0.0, vmax=1.0,

edgecolor="none"

)

ax.set_xlabel("Recencia (días desde la última compra, en calibración)")

ax.set_ylabel("Frecuencia (nº de compras repetidas en calibración)")

ax.set_title("Mapa R-F coloreado por pAlive (BG/NBD ajustado)")

cbar = plt.colorbar(sc, ax=ax, label="pAlive")

ax.set_ylim(0, min(datos_plot["frequency_cal"].quantile(0.99), 60))

plt.tight_layout()

# Esta figura es la única que el libro toma del caso. Se persiste aquí, dentro

# del proyecto del caso, y se "promueve" al libro vía scripts/sync_figures.sh.

fig_path = Path("figures/cap06_mapa_rf_palive.svg")

fig_path.parent.mkdir(parents=True, exist_ok=True)

plt.savefig(fig_path, bbox_inches="tight")

plt.show()

```

### El "Champion eterno" revisitado

En [-@sec-rfm] detectaste empíricamente, a partir del gap máximo entre compras, un grupo de Champions sospechosos. Aquí cruzas esa lista con la *pAlive* del modelo BG/NBD para ver si el modelo independientemente los identifica como menos vivos que el resto.

```{python}

#| label: champion-eterno-modelo

champions_ids = rfm.loc[rfm["segmento"] == "Champions", "customer_id"].astype(str).tolist()

champions_pred = predicciones[predicciones["customer_id"].isin(champions_ids)].copy()

print(f"Champions según RFM (segmentación retrospectiva): {len(champions_ids):,}")

print(f"Champions con predicción disponible: {len(champions_pred):,}")

print(f"\npAlive de los Champions:")

print(champions_pred["pAlive"].describe().round(3).to_string())

print(f"\nChampions con pAlive < 0.2 (probables 'eternos' según el modelo): "

f"{(champions_pred['pAlive'] < 0.2).sum():,} "

f"({(champions_pred['pAlive'] < 0.2).mean()*100:.1f}%)")

print(f"Champions con pAlive < 0.5: "

f"{(champions_pred['pAlive'] < 0.5).sum():,} "

f"({(champions_pred['pAlive'] < 0.5).mean()*100:.1f}%)")

```

Una *pAlive* baja sobre clientes que RFM marca como Champions es exactamente la huella de un "Champion eterno": el etiquetado retrospectivo seguía clasificándolos como mejores clientes, pero el modelo, condicional a la frecuencia y la antigüedad, ya estaba diciendo "ojo, este lleva demasiado callado para su patrón normal". El cap. 7 retomará este grupo en el ejercicio gerencial del top 100.

### Persistencia del cuarto parquet

```{python}

#| label: persistencia-predicciones

predicciones.to_parquet(OUT_DIR / "predicciones_clv.parquet", index=False)

tam_kb = (OUT_DIR / "predicciones_clv.parquet").stat().st_size / 1024

print(f"Guardado: predicciones_clv.parquet ({tam_kb:.1f} KB)")

print(f"Filas: {len(predicciones):,}; columnas: {predicciones.shape[1]}")

```

## Validación: ¿el modelo predice o solo se ajusta? {#sec-validacion-apendice}

Antes de usar el modelo para nada, hay que ponerlo a prueba. Ese es el orden de cualquier análisis defendible: construir, validar y, si pasa, accionar. Si saltas la validación y vas directo a la acción, lo que llega a tu comité de dirección es una cifra con dos decimales y la hipótesis silenciosa de que «esto funciona». Esta sección hace exactamente lo contrario: somete el BG/NBD ajustado a la batería del capítulo 7 (cuatro validaciones estadísticas y un ejercicio gerencial sobre el top 100, modelo vs RFM) antes de que en [-@sec-segmentos-valor] montemos los segmentos de valor sobre el modelo ya validado.

```{python}

#| label: setup-A10

# Recargamos los artefactos relevantes (predicciones del modelado y rfm de la persistencia)

# para que esta validación pueda ejecutarse de forma independiente.

predicciones = pd.read_parquet(OUT_DIR / "predicciones_clv.parquet")

predicciones["customer_id"] = predicciones["customer_id"].astype(str)

rfm = pd.read_parquet(OUT_DIR / "rfm_tabla.parquet")

rfm["customer_id"] = rfm["customer_id"].astype(str)

# Duración del holdout (todos los clientes tienen la misma porque el corte es absoluto)

dur_holdout = float(predicciones["duration_holdout"].iloc[0])

print(f"Duración del holdout: {dur_holdout:.0f} días ({dur_holdout/30:.1f} meses aprox.)")

```

### Validación 1: predicciones agregadas

```{python}

#| label: val-agregada

# El modelo predice E[X(180)]; el holdout dura ~190 días. Reescalamos linealmente.

factor = dur_holdout / 180

predicciones["exp_compras_ajustado"] = predicciones["exp_compras_180d"] * factor

total_predicho = predicciones["exp_compras_ajustado"].sum()

total_observado = predicciones["frequency_holdout"].sum()

print(f"Predicción agregada de compras (ajustada al holdout): {total_predicho:,.0f}")

print(f"Compras observadas en el holdout: {total_observado:,.0f}")

print(f"Ratio predicha / observada: {total_predicho/max(total_observado,1):.3f}")

```

Una ratio entre 0,90 y 1,10 indica que la predicción agregada es razonablemente fiel. Por encima de 1,10 el modelo sobreestima; por debajo de 0,90 subestima. En cualquier caso, el agregado es solo el primer escalón.

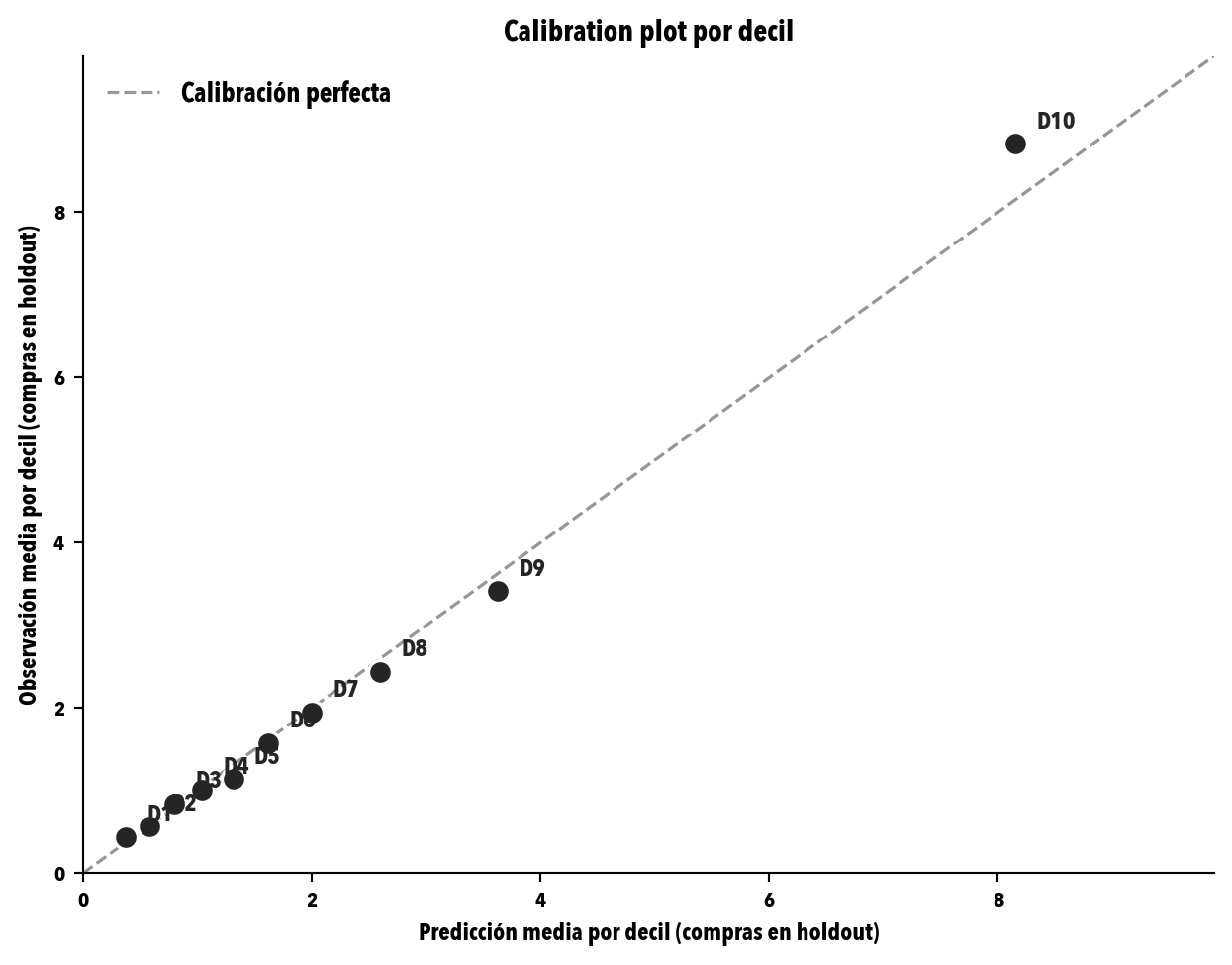

### Validación 2: *calibration plot* por decil

```{python}

#| label: fig-calibration-plot

#| fig-cap: "*Calibration plot* por decil. Cada punto es un decil de predicción del BG/NBD. El eje X es la predicción media (ajustada a la duración del *holdout*); el Y es la observación media. La diagonal punteada es la calibración perfecta. Desviaciones sistemáticas indican mala calibración."

datos_cal = predicciones[predicciones["frequency_cal"] > 0].copy()

datos_cal["decil"] = pd.qcut(datos_cal["exp_compras_ajustado"], q=10, labels=False, duplicates="drop")

deciles = datos_cal.groupby("decil").agg(

predicho_medio=("exp_compras_ajustado", "mean"),

observado_medio=("frequency_holdout", "mean"),

n=("customer_id", "size")

).reset_index()

fig, ax = plt.subplots(figsize=(6.6, 5.2))

max_val = max(deciles["predicho_medio"].max(), deciles["observado_medio"].max()) * 1.12

ax.plot([0, max_val], [0, max_val], "--", color="#969696", linewidth=1.2, label="Calibración perfecta")

ax.scatter(deciles["predicho_medio"], deciles["observado_medio"],

s=80, color="#252525", edgecolor="white", linewidth=1.2, zorder=3)

for _, r in deciles.iterrows():

ax.annotate(f"D{int(r['decil'])+1}",

xy=(r["predicho_medio"], r["observado_medio"]),

xytext=(8, 6), textcoords="offset points",

fontsize=9, color="#252525")

ax.set_xlabel("Predicción media por decil (compras en holdout)")

ax.set_ylabel("Observación media por decil (compras en holdout)")

ax.set_title("Calibration plot por decil")

ax.legend(loc="upper left", frameon=False)

ax.set_xlim(0, max_val)

ax.set_ylim(0, max_val)

plt.tight_layout()

plt.savefig(OUT_DIR / "calibration_plot.svg", bbox_inches="tight")

plt.show()

```

### Validación 3: *decile analysis*

```{python}

#| label: decile-analysis

print("Comportamiento observado en el holdout por decil de predicción:")

print(deciles.round(3).to_string(index=False))

obs_secuencia = deciles["observado_medio"].values

es_monotono = all(obs_secuencia[i] <= obs_secuencia[i+1] for i in range(len(obs_secuencia)-1))

print(f"\n¿La secuencia observada por decil es monótona creciente? {es_monotono}")

print(f"Ratio D10 / D1: {obs_secuencia[-1]/max(obs_secuencia[0], 0.001):.2f}x")

```

Una ratio D10/D1 alta (idealmente >5x para discriminación buena) significa que el modelo separa bien a los valiosos de los poco valiosos. Una ratio cercana a 1 indica que el modelo es esencialmente ruido.

### Validación 4: *lift* sobre el *baseline* RFM

```{python}

#| label: lift-vs-rfm

# Cruzamos predicciones con RFM. Las columnas son R, F, M (quintiles 1-5) y "segmento".

rfm_aux = rfm[["customer_id", "R", "F", "M", "segmento"]].copy()

combined = rfm_aux.merge(predicciones, on="customer_id", how="inner")

combined["rfm_score_agregado"] = combined["R"] + combined["F"] + combined["M"]

N = 100

# Top N por modelo (valor esperado a 12 meses) y por RFM (suma de scores)

top_modelo = combined.nlargest(N, "valor_esperado_12m")

top_rfm = combined.nlargest(N, "rfm_score_agregado")

# Comportamiento observado en el holdout: nº de compras

compras_top_modelo = top_modelo["frequency_holdout"].sum()

compras_top_rfm = top_rfm["frequency_holdout"].sum()

compras_aleatorio_esperado = combined["frequency_holdout"].mean() * N

# Ingresos observados en el holdout

ingr_top_modelo = top_modelo["monetary_value_holdout"].fillna(0).multiply(top_modelo["frequency_holdout"]).sum()

ingr_top_rfm = top_rfm["monetary_value_holdout"].fillna(0).multiply(top_rfm["frequency_holdout"]).sum()

print(f"Top {N} - compras observadas en holdout:")

print(f" Modelo (valor esperado a 12m): {compras_top_modelo:,.0f}")

print(f" RFM (score): {compras_top_rfm:,.0f}")

print(f" Aleatorio: {compras_aleatorio_esperado:,.0f}")

print(f"\nLift modelo vs aleatorio: {compras_top_modelo/max(compras_aleatorio_esperado, 0.001):.2f}x")

print(f"Lift modelo vs RFM: {compras_top_modelo/max(compras_top_rfm, 0.001):.2f}x")

```

### El ejercicio gerencial del top 100

```{python}

#| label: top100-gerencial

ids_modelo = set(top_modelo["customer_id"])

ids_rfm = set(top_rfm["customer_id"])

I = ids_modelo & ids_rfm # intersección

M = ids_modelo - ids_rfm # solo en modelo

R = ids_rfm - ids_modelo # solo en RFM

print(f"=== Top {N}: consenso y disidencias ===")

print(f"Intersección (I): {len(I):3d} clientes → consenso modelo + RFM")

print(f"Solo modelo (M): {len(M):3d} clientes → modelo rescata, RFM no veía")

print(f"Solo RFM (R): {len(R):3d} clientes → RFM mantiene, modelo descarta")

print(f"\nTasa de coincidencia (overlap): {len(I)/N:.1%}")

```

```{python}

#| label: analisis-disidencias

df_I = combined[combined["customer_id"].isin(I)]

df_M = combined[combined["customer_id"].isin(M)]

df_R = combined[combined["customer_id"].isin(R)]

comp = pd.DataFrame({

"Intersección (I)": df_I[["frequency_cal", "recency_cal", "pAlive", "valor_esperado_12m", "frequency_holdout"]].mean(),

"Solo modelo (M)": df_M[["frequency_cal", "recency_cal", "pAlive", "valor_esperado_12m", "frequency_holdout"]].mean(),

"Solo RFM (R)": df_R[["frequency_cal", "recency_cal", "pAlive", "valor_esperado_12m", "frequency_holdout"]].mean()

}).round(2)

print("Perfil medio de cada grupo (calibración + observado en holdout):")

print(comp.to_string())

print(f"\nCompras observadas en holdout, por grupo:")

print(f" Intersección (I): {df_I['frequency_holdout'].sum():,.0f}")

print(f" Solo modelo (M): {df_M['frequency_holdout'].sum():,.0f}")

print(f" Solo RFM (R): {df_R['frequency_holdout'].sum():,.0f}")

```

### La decisión gerencial

Mirando las cifras, tres lecturas se imponen:

- *Intersección (I).* Donde modelo y RFM coinciden no hay debate. Tu equipo de retención debe contactar a estos clientes sin discusión. El comportamiento observado en el *holdout* suele confirmar que son los más valiosos.

- *Solo modelo (M).* Los rescatados por *pAlive*. Mira la fila "recency_cal": en general suelen tener recencias más altas que la intersección, lo que les ha sacado del top de RFM. El modelo dice que su patrón histórico hace ese silencio normal y, por eso, los mantiene en el top. Si en el *holdout* su comportamiento medio se acerca al de la intersección, el modelo está acertando. Si se acerca al de "Solo RFM (R)", el modelo está sobrestimando.

- *Solo RFM (R).* Los "Champion eternos" que el modelo descarta. Compraron mucho, lo hicieron recientemente para RFM (porque la ventana de 12 meses captura sus compras antiguas), pero su *pAlive* es baja. Si en el *holdout* su comportamiento medio es bajo, el modelo está acertando y RFM está atrapado en su carácter retrospectivo. Si su comportamiento medio es alto, hay una salvedad operativa a registrar.

Tu decisión, leyendo la tabla anterior, tiene tres opciones limpias:

1. **Sustituir RFM por modelo.** Si el *lift* es claramente >1,5x y la intersección es razonable (50 % o más), justificable.

2. **Mantener RFM y enriquecerlo con *pAlive*.** Para los Champions de RFM, exiges *pAlive* > umbral antes de contactar. Es un híbrido conservador.

3. **Mantener ambos en paralelo durante un periodo.** Lo más sensato si vas a hacer un experimento A/B controlado en el cap. 12.

Cualquiera de las tres es defendible. Lo que no lo es: ignorar la diferencia. Si el modelo ha pasado las cuatro validaciones estadísticas y el ejercicio gerencial sin estridencias, ya tienes permiso para usarlo en serio: la [sección -@sec-segmentos-valor] lo coge y lo convierte en una tabla de segmentos accionable.

## Segmentos de valor: del modelo a la decisión {#sec-segmentos-valor}

Has dejado el modelo bien atado en [-@sec-validacion-apendice]: la predicción agregada cuadra, los deciles ordenan razonablemente el comportamiento futuro y el *lift* sobre RFM es lo bastante claro como para tomar el modelo en serio. Toca, ahora sí, accionarlo. Hasta aquí tienes las cifras de cada cliente por separado (*pAlive*, número esperado de compras, *ticket* esperado, valor esperado a 12 meses), pero ningún comité de dirección quiere mirar una tabla de cuatro mil filas. Lo que quiere ver, y con razón, es una tabla pequeña que conteste a la pregunta directa: «¿cuántos clientes tengo en cada bandeja de valor, qué se espera de ellos y durante cuánto tiempo?». Esta sección monta esa tabla.

Antes de escribir una línea de código, conviene que te recuerde algo que repito a lo largo del libro: cualquier cifra de valor a futuro depende de un puñado de hipótesis, y la diferencia entre un análisis defendible y una cifra inventada en una hoja de cálculo es declarar esas hipótesis a la cara, no esconderlas detrás de un decimal. Así que las pongo todas sobre la mesa antes de que aparezca el primer número.

::: {.callout-tip title="Parámetros del cálculo, declarados a la cara" appearance="simple"}

- **Modelo subyacente.** BG/NBD (frecuencia y abandono) + Gamma-Gamma (*ticket* esperado), calibrados en [-@sec-modelado-predictivo] sobre los 18 meses de calibración y validados en [-@sec-validacion-apendice].

- **Definición de *monetary*.** Importe neto = `quantity × price`, incluyendo cancelaciones con su signo negativo (decisión 4 de [-@sec-decisiones-limpieza]). No se aplica margen estimado: trabajamos con *revenue*, no con beneficio.

- **Horizontes proyectados.** 12, 24, 36 y 60 meses. El de 60 meses no es una promesa de permanencia; es el horizonte largo que uso como denominador para el "horizonte al 90 %" (más abajo).

- **Tasa de descuento.** Dos en paralelo: 1,00 % mensual (≈12,68 % anual, base, coherente con [-@sec-modelado-predictivo]) y 0,75 % mensual (≈9,38 % anual, alternativa más conservadora). Trabajar con dos tasas no es un alarde de prudencia: es la única forma honesta de que veas cuánto pesa la elección de tasa en el resultado final.

- **Horizonte al 90 %.** Para cada cliente, el menor número de meses en el que el valor descontado acumulado alcanza el 90 % del valor descontado a 60 meses (con la tasa base). No es la vida residual del cliente en sentido teórico (BG/NBD no la entrega limpia); es un proxy interpretable de "permanencia": cuánto tarda el modelo en concentrar la mayor parte del valor que espera de ese cliente.

- **Agrupación.** Quintiles por valor esperado a 12 meses (tasa base), construidos sobre los clientes con frecuencia repetida (>0) en calibración. Los clientes con un único *touchpoint* en calibración van a un grupo aparte ("Sin compras repetidas"). Se añade una fila adicional **Top 100** con la cabecera absoluta del *ranking*, que es la cifra que un director comercial usa de verdad para asignar presupuesto.

:::

### Proyección multi-horizonte y multi-tasa {#sec-proyeccion-multihorizonte}

Empiezo proyectando, mes a mes, las compras esperadas de cada cliente hasta los 60 meses. A partir de esa senda mensual de compras, multiplicada por el *ticket* esperado y descontada con cada una de las dos tasas, obtengo el valor descontado acumulado a cualquier horizonte. Es la mecánica que `lifetimes.GammaGammaFitter.customer_lifetime_value` ya hace internamente para un horizonte fijo; aquí la abro por debajo para tener toda la senda y poder calcular el horizonte al 90 % sin volver a llamar al modelo.

```{python}

#| label: proyeccion-multihorizonte

# Tasas de descuento (mensuales) y horizontes

TASA_BASE = 0.01 # 1,00 % mensual ≈ 12,68 % anual

TASA_ALT = 0.0075 # 0,75 % mensual ≈ 9,38 % anual

HORIZONTE_LARGO = 60 # meses

HORIZONTES_CORTE = [12, 24, 36, 60]

# Vectores que ya construyó la sección de modelado predictivo

F = cal_hold["frequency_cal"].values

R = cal_hold["recency_cal"].values

T = cal_hold["T_cal"].values

M = cal_hold["monetary_value_cal"].values

# Ticket esperado por cliente: Gamma-Gamma para freq>0, media poblacional para freq=0

ticket_pop = float(gg_check["monetary_value_cal"].mean())

ticket_esp = np.full(len(F), ticket_pop, dtype=float)

mask_pos = F > 0

ticket_esp[mask_pos] = np.asarray(

ggf.conditional_expected_average_profit(F[mask_pos], M[mask_pos])

)

# Compras acumuladas hasta el final de cada mes (vectorizado por cliente)

compras_acum = np.zeros((HORIZONTE_LARGO + 1, len(F)))

for mes in range(1, HORIZONTE_LARGO + 1):

t_dias = mes * 30 # convención 30 días/mes (la misma que usa lifetimes)

out = bgf.conditional_expected_number_of_purchases_up_to_time(t_dias, F, R, T)

compras_acum[mes] = np.asarray(out)

compras_mes = np.diff(compras_acum, axis=0) # shape (60, n)

def descontar(compras_mes: np.ndarray, ticket: np.ndarray, tasa: float):

"""Devuelve valor descontado mensual y acumulado dada una tasa mensual."""

descuento = (1 + tasa) ** np.arange(1, compras_mes.shape[0] + 1)

valor_mes = compras_mes * ticket / descuento[:, None]

return valor_mes, np.cumsum(valor_mes, axis=0)

valor_mes_base, valor_acum_base = descontar(compras_mes, ticket_esp, TASA_BASE)

valor_mes_alt, valor_acum_alt = descontar(compras_mes, ticket_esp, TASA_ALT)

# DataFrame de salida, una fila por cliente

seg = pd.DataFrame({"customer_id": cal_hold.index.astype(str)})

seg["pAlive"] = np.asarray(palive)

seg["frequency_cal"] = F

seg["recency_cal"] = R

seg["T_cal"] = T

seg["ticket_esperado"] = ticket_esp

for h in HORIZONTES_CORTE:

seg[f"compras_{h}m"] = compras_acum[h]

seg[f"valor_{h}m_r100"] = valor_acum_base[h - 1]

seg[f"valor_{h}m_r075"] = valor_acum_alt[h - 1]

# Horizonte al 90 % del valor a 60 meses (tasa base)

val_60_base = valor_acum_base[-1]

umbral = val_60_base * 0.90

mask_val_pos = val_60_base > 0

superado = valor_acum_base >= umbral[None, :]

mes_umbral = np.where(mask_val_pos, np.argmax(superado, axis=0) + 1, -1)

seg["horizonte_90pct"] = mes_umbral

print(seg[[

"pAlive", "frequency_cal", "ticket_esperado",

"valor_12m_r100", "valor_60m_r100", "horizonte_90pct"

]].describe().round(2).to_string())

```

### Asignación de segmentos: quintiles + top 100

Los quintiles se construyen sobre el valor esperado a 12 meses (tasa base) entre los clientes con frecuencia >0 en calibración. Los demás (los que sólo aparecen una vez en el periodo) van a una bandeja propia: el modelo todavía les asigna un valor esperado, pero su lectura gerencial es distinta y conviene no diluirlos en los quintiles.

```{python}

#| label: asignacion-segmentos

mask_calib = seg["frequency_cal"] > 0

# Quintiles sobre clientes con frecuencia repetida

seg["quintil"] = "Sin compras repetidas"

etiquetas = ["Q1 (más bajo)", "Q2", "Q3", "Q4", "Q5 (más alto)"]

quintiles = pd.qcut(

seg.loc[mask_calib, "valor_12m_r100"].rank(method="first"),

5,

labels=etiquetas

).astype(str)

seg.loc[mask_calib, "quintil"] = quintiles.values

# Top 100 absoluto sobre el valor a 12m base (puede solapar con Q5)

top100_ids = seg.nlargest(100, "valor_12m_r100")["customer_id"].tolist()

seg["top100"] = seg["customer_id"].isin(top100_ids)

print("Distribución por segmento:")

print(seg["quintil"].value_counts().reindex(["Sin compras repetidas"] + etiquetas))

print(f"\nClientes en Top 100 absoluto: {seg['top100'].sum()}")

```

### Tabla resumen por segmento {#sec-tabla-segmentos}

Esta es la tabla que un comité de dirección quiere ver de un vistazo. Una fila por bandeja (los cinco quintiles, los clientes "sin compras repetidas", la fila *Top 100* y el total) y, en columnas, las métricas que de verdad importan: tamaño del grupo, *pAlive* media, *ticket* esperado, valor esperado a 12 y 60 meses, peso del grupo en el valor total a 60 meses y horizonte mediano al 90 %.

```{python}

#| label: tabla-segmentos-valor

total_valor_60m = seg["valor_60m_r100"].sum()

def resumir(grupo: pd.DataFrame) -> pd.Series:

horiz = grupo.loc[grupo["horizonte_90pct"] > 0, "horizonte_90pct"]

return pd.Series({

"n_clientes": len(grupo),

"pct_clientes": len(grupo) / len(seg) * 100,

"pAlive_medio": grupo["pAlive"].mean(),

"ticket_esp_medio": grupo["ticket_esperado"].mean(),

"valor_12m_medio": grupo["valor_12m_r100"].mean(),

"valor_36m_medio": grupo["valor_36m_r100"].mean(),

"valor_60m_medio": grupo["valor_60m_r100"].mean(),

"valor_60m_total": grupo["valor_60m_r100"].sum(),

"pct_valor_60m": grupo["valor_60m_r100"].sum() / total_valor_60m * 100,

"horiz_90pct_med": horiz.median() if len(horiz) else np.nan,

})

orden = ["Sin compras repetidas"] + etiquetas

tabla_quintiles = (seg.groupby("quintil", observed=True)

.apply(lambda g: resumir(g))

.reindex(orden))

fila_top100 = resumir(seg[seg["top100"]]).to_frame("Top 100").T

fila_total = resumir(seg).to_frame("Total").T

tabla_resumen = pd.concat([tabla_quintiles, fila_top100, fila_total])

formato = {

"n_clientes": "{:>6,.0f}".format,

"pct_clientes": "{:>5.1f}%".format,

"pAlive_medio": "{:>5.2f}".format,

"ticket_esp_medio": "{:>8,.2f}".format,

"valor_12m_medio": "{:>9,.2f}".format,

"valor_36m_medio": "{:>9,.2f}".format,

"valor_60m_medio": "{:>9,.2f}".format,

"valor_60m_total": "{:>11,.0f}".format,

"pct_valor_60m": "{:>5.1f}%".format,

"horiz_90pct_med": "{:>5.0f}".format,

}

print(tabla_resumen.to_string(formatters=formato))

```

Lee la tabla con calma. Tres lecturas merecen el rato:

Primero, la **concentración**. El quintil 5 se lleva, en una base no contractual típica como ésta, una fracción del valor total a 60 meses muy desproporcionada respecto a su 20 % de clientes. La fila *Top 100* (en torno al 2-3 % de los clientes con frecuencia repetida) suele concentrar entre el 15 % y el 30 % del valor total. Es la misma asimetría que ya viste en [-@sec-rfm] con el segmento Champions de RFM, ahora medida en valor esperado a futuro y no en histórico. No es un defecto: es la estructura de cualquier base de clientes y la razón por la que pagar lo mismo por captar a cualquiera es una pésima idea.

Segundo, la *pAlive* media de cada quintil. En general (y es lo que vas a ver) los quintiles altos tienen *pAlive* alta y los bajos no. Esto es tautológico en parte, porque el modelo construye el valor esperado precisamente a partir de la *pAlive* y la frecuencia. Pero si te encuentras un quintil con *pAlive* sorprendentemente baja para su valor esperado (por ejemplo, alguien con *ticket* enorme pero pocas compras y silencio reciente), tienes una bandera roja: el valor esperado se sostiene en una hipótesis frágil y conviene mirar cliente a cliente.

Tercero, el **horizonte al 90 %**. Es la respuesta más limpia que el modelo puede darte a la pregunta «¿durante cuánto tiempo voy a monetizar a este cliente?». Un horizonte corto (12-18 meses) significa que el grueso del valor se materializa rápido y que el riesgo de cambios en el comportamiento futuro es bajo (porque ya casi no esperas comportamiento futuro). Un horizonte largo (40-60 meses) significa que el valor se distribuye más a lo largo del tiempo y, por tanto, es más sensible a la tasa de descuento, a cambios en el patrón de compra y a la propia estabilidad del modelo a largo plazo. Para tu equipo de retención, un Q5 con horizonte corto es objetivo prioritario y de bajo riesgo; un Q5 con horizonte largo, prioritario también, pero conviene revisar la previsión más a menudo.

### Sensibilidad a la tasa de descuento {#sec-sensibilidad-tasa}

Bajar la tasa de descuento aumenta el valor a horizontes largos, porque los flujos lejanos pesan más. La pregunta práctica es cuánto. Lo veo aquí en paralelo, segmento a segmento.

```{python}

#| label: sensibilidad-tasa

resumen_tasas = (seg.groupby("quintil")

.agg(valor_12m_r100=("valor_12m_r100", "mean"),

valor_60m_r100=("valor_60m_r100", "mean"),

valor_12m_r075=("valor_12m_r075", "mean"),

valor_60m_r075=("valor_60m_r075", "mean"))

.reindex(orden))

resumen_tasas["delta_60m_pct"] = (

(resumen_tasas["valor_60m_r075"] - resumen_tasas["valor_60m_r100"])

/ resumen_tasas["valor_60m_r100"].replace(0, np.nan) * 100

)

print(resumen_tasas.round(2).to_string())

```

El efecto de mover la tasa del 1 % al 0,75 % mensual será mayor en los quintiles altos y, sobre todo, en los clientes con horizonte al 90 % largo, porque son los que tienen más valor lejano que descontar. Si alguna fila te muestra una variación superior al 15 % al mover la tasa unos pocos puntos básicos, no estás ante una "buena estimación con dos tasas posibles" sino ante una cifra que descansa demasiado en la hipótesis financiera. La conclusión práctica: si vas a usar este número para defender un *business case*, declara la tasa antes que la cifra.

### Persistencia del nuevo artefacto

```{python}

#| label: persistencia-segmentos

seg.to_parquet(OUT_DIR / "segmentos_valor.parquet", index=False)

tam_kb = (OUT_DIR / "segmentos_valor.parquet").stat().st_size / 1024

print(f"Guardado: segmentos_valor.parquet ({tam_kb:.1f} KB)")

print(f"Filas: {len(seg):,}; columnas: {seg.shape[1]}")

```

### De los clientes calibrados a los nuevos: cómo accionar el análisis {#sec-clientes-nuevos}

Hasta aquí el modelo te dice qué esperar de los clientes que **ya conoces**: cada fila de `segmentos_valor.parquet` lleva su *pAlive*, su valor a 12 meses y su quintil. Pero las decisiones de marketing rara vez se limitan al *stock* de la base actual: hay que pronunciarse también sobre el cliente que llegará el mes que viene y, sobre todo, sobre cuánto se puede pagar por captarlo. Cierro el apartado de segmentos enseñándote cómo accionar el análisis en clientes nuevos, usando como ejemplo de manual a los clientes que aparecieron por primera vez después del corte de calibración (ejemplo elegido a propósito porque, recuerda la decisión 5 de [-@sec-corte-calibracion], esos clientes quedaron deliberadamente fuera del modelo).

```{python}

#| label: clientes-nuevos-cifra-incondicional

# 1) El hueco concreto: clientes con primera compra después del corte

primeras = trans_pos.groupby("customer_id")["invoice_date"].min()

post_corte = primeras[primeras > fecha_corte_cal]

n_post = len(post_corte)

n_total = trans_pos["customer_id"].nunique()

print(f"Corte de calibración: {fecha_corte_cal.date()}")

print(f"Clientes con 1ª compra ANTES del corte (en seg): {len(seg):>5,}")

print(f"Clientes con 1ª compra DESPUÉS del corte: {n_post:>5,} "

f"({n_post/n_total*100:.1f}% del total con compras positivas)")

print("Los segundos no tienen pAlive ni valor esperado individuales: el modelo no los vio.")

# 2) Cifra incondicional: lo que el modelo espera de un cliente "recién nacido"

compras_acum_nuevo = np.zeros(HORIZONTE_LARGO + 1)

for mes in range(1, HORIZONTE_LARGO + 1):

t_dias = mes * 30

compras_acum_nuevo[mes] = float(bgf.expected_number_of_purchases_up_to_time(t_dias))

compras_mes_nuevo = np.diff(compras_acum_nuevo)

descuento_base = (1 + TASA_BASE) ** np.arange(1, HORIZONTE_LARGO + 1)

valor_mes_nuevo = compras_mes_nuevo * ticket_pop / descuento_base

valor_acum_nuevo = np.cumsum(valor_mes_nuevo)

print(f"\nValor esperado de un CLIENTE NUEVO MEDIO (tasa base = {TASA_BASE*100:.2f}%/mes):")

print(f" Excluye el primer ticket por convención de BG/NBD; súmale {ticket_pop:,.2f} si lo necesitas incluido.")

for h in HORIZONTES_CORTE:

print(f" {h:>2d} m: {valor_acum_nuevo[h-1]:>9,.2f}")

# 3) Referencias para situar la magnitud

val_12m_q3 = seg.loc[seg["quintil"] == "Q3", "valor_12m_r100"].mean()

val_12m_top100 = seg.loc[seg["top100"], "valor_12m_r100"].mean()

print(f"\nReferencias para situar la cifra (a 12 meses):")

print(f" Cliente nuevo medio: {valor_acum_nuevo[11]:>9,.2f}")

print(f" Q3 medio (mitad de la base): {val_12m_q3:>9,.2f}")

print(f" Top 100 medio (cabecera del ranking): {val_12m_top100:>9,.2f}")

```

La cifra que te aparece arriba (el valor esperado de un cliente nuevo medio) no es magia ni una hipótesis nueva: es la otra cara del mismo modelo que ya calibraste. BG/NBD, además de la respuesta condicional «dado este F, R, T, ¿qué espero de este cliente?», entrega la respuesta no condicional «¿qué espero de un cliente cualquiera de los que esta base produce?». La primera responde a decisiones sobre clientes individuales (a quién contacto del *stock* actual); la segunda, a decisiones sobre la base como tal (cuánto puedo pagar por que entren más clientes parecidos a los que ya tengo).

Hay tres formas de accionar este cálculo operativamente, ordenadas de menos a más sofisticadas, y cada una sirve para un tipo distinto de decisión: